{kind=link}

Lanzado en 2011, Riqueza es un robo-advisor con $ 75+ mil millones en activos bajo administración a partir de enero de 2025. Un robo-advisor es un servicio de asesoramiento de inversiones que utiliza un algoritmo en lugar de personas para ayudarlo a invertir.

Wealthfront es una forma de invertir en eficiencia fiscal y de bajo costo. Su oferta es convincente. Por solo 0.25%, hacen todo el trabajo pesado usando un algoritmo de computadora.

Creo Robo-advisors son geniales Debido a que ofrecen servicios de asesoramiento profesional, al menos una versión de vainilla (o cosmopolita, para mantener la analogía del helado lo más precisa posible), a las masas confiando en algoritmos en lugar de un enfoque de asesor.

Muchos asesores de inversiones no conocerán a alguien sin al menos seis cifras para invertir, ya que se les paga como un porcentaje de activos bajo administración. Robo-Advisors pueden hacer esto porque los robots no necesitan nada más que abrazos.

Su equipo de inversión es impresionante, con nombres como su director de inversiones, el Dr. Burton Malkiel (Un paseo al azar por Wall Road), y Charles Ellis (Ganar el juego del perdedor), Fundador de Greenwich Associates.

De un vistazo

- Saldo de inicio mínimo de $ 500

- Tarifa anual de 0.25%

- Carteras prefabricadas personalizables

- Cosecha de pérdidas fiscales

- Asesoramiento financiero con IA

Quien debería usar riqueza frente a la riqueza

Wealthfront es bueno para aquellos que desean un robo-advisor con la recolección de pérdidas fiscales y no les importa recibir asesoramiento financiero personalizado. Tiene tres carteras prefabricadas que se pueden personalizar con una variedad de otras inversiones.

Si desea poder hablar con un asesor humano, Wealthfront puede no ser para usted.

Alternativas frente a la riqueza

Tabla de contenido

- De un vistazo

- Quien debería usar riqueza frente a la riqueza

- Alternativas frente a la riqueza

- Lo que ofrece Wealthfront

- Sobre los “robots”

- Cómo invierte la riqueza

- Herramienta de tolerancia y asignación de activos

- Cuenta de efectivo frente a la riqueza

- Planificación financiera gratuita frente al frente de la riqueza

- Línea de crédito de cartera

- ¿Cuánto cuesta la riqueza?

- Alternativas frente a la riqueza

- Revisión del frente de la riqueza: pensamientos finales

Lo que ofrece Wealthfront

Simplicidad y optimización.

Todos los robo-advisors prometen retornos de inversión sin tanto mantenimiento. Con una cuenta mínima de solo $ 500, Wealthfront ofrece un servicio de asesoramiento de inversiones a las masas.

Me llevó muchos años acumular $ 5,000 en activos invertibles, y se sentó en un fondo índice en Vanguard mientras crecía. No pagué mucho en las tarifas, pero tampoco obtuve la cosecha de pérdidas de impuestos (¡diablos, ni siquiera aprendí sobre eso hasta muchos años después!).

Vi mi trabajo como inversor como dos tareas principales:

- Determinar y establecer una asignación de activos y,

- Reequilibrar su cartera periódicamente.

Wealthfront hace la primera tarea haciendo que responda un cuestionario sobre su tolerancia al riesgo para establecer su asignación de activos. Luego, sus robots hacen su magia para acumular los activos correctos para obtener la asignación que mejor se adapte a su tolerancia al riesgo.

Como servicio continuo, manejan el reequilibrio, la recolección de pérdidas fiscales, la reinversión de dividendos y todas las otras tareas más pequeñas que pueden aumentar sus rendimientos, pero que a menudo nos olvidamos de hacer. Ahí es donde entra la optimización.

Sobre los “robots”

Las computadoras son tan buenas como las personas que las diseñan y los programan, por lo que mientras digo “robots” mucho en esta publicación (es un “robo-advisor”), la gente que construyó los robots y les da la concept de hacer su magia automatizada – son no robots.

Son doctores dirigidos por el Dr. Burton Malkiel. Contratan solo doctorados para trabajar en el equipo de inversión.

Cómo invierte la riqueza

Wealthfront tiene tres carteras prefabricadas para elegir, pero cada una se puede personalizar fácilmente. En complete, ofrece 239 inversiones, 17 clases de activos y dos fideicomisos de criptomonedas.

Las tres carteras prefabricadas son:

Clásico: Esta es una cartera de fondos índices que está diversificada globalmente. Sus principales participaciones a partir de enero de 2025 son del 45% en acciones de EE. UU. A través del fondo de mercado complete de Vanguard, el 18% de acciones extranjeras a través del ETF de mercados desarrollados por Vanguard FTSE y el 16% de acciones de mercados emergentes a través de los mercados emergentes de Vanguard FTSE ETF.

Socialmente responsable: Esta cartera se centra en la sostenibilidad, la diversidad y la equidad. Sus principales participaciones a partir de enero de 2025 son 60% de acciones estadounidenses a través de Ishares ESG ADKE MSCI USA ETF, 12% de acciones desarrolladas en extranjeros a través de ISHARES ESG ADACT MSCIA EAFE ETF y el 11% de bonos corporativos a través de Ishares ESG ADKE USD Company Bond ETF

Indexación directa: Esta cartera invierte en acciones individuales y está diseñada para carteras de más de $ 100k. Su asignación de cartera estará determinada por su tolerancia al riesgo.

Además de las carteras prefabricadas, hay varias categorías de inversión en las que puede invertir. Son:

- ETF de inventory de EE. UU.

- ETF de enlace

- ETF de mercados extranjeros/ emergentes

- ETF de acciones globales

- ETF socialmente responsables

- ETF de tecnología/ innovación

- Fideicomisos de criptomonedas

- Ofertas exclusivas frente al riqueza

- ETF de estrategia de inversión

- ETF de sector ETF de productos básicos

Cosecha de pérdidas fiscales

Para ahorrar dinero en impuestos, Wealthfront utiliza la recolección de pérdidas fiscales. Si un activo cae en valor, Wealthfront lo venderá y comprará una acción diferente pero related. Luego puede usar esa pérdida para compensar las ganancias de inversión que tenga.

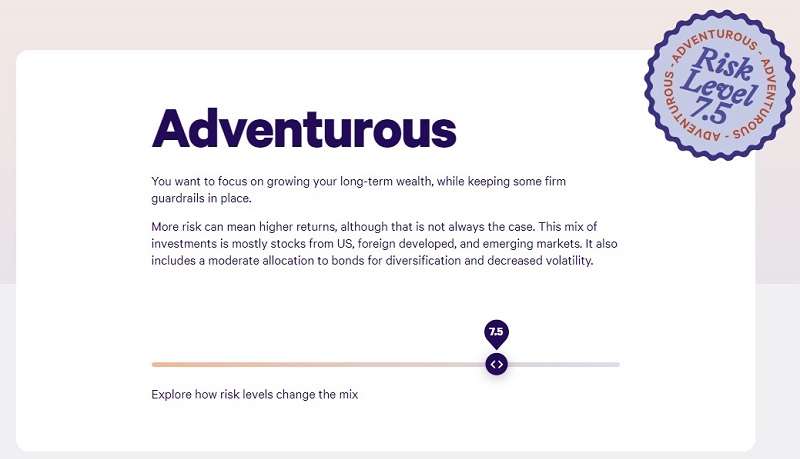

Su tolerancia al riesgo juega un papel importante en su asignación de activos. Wealthfront lo ayuda a determinar su tolerancia al riesgo a través de un cuestionario en el sitio net.

Es bastante easy. Lleva unos segundos a través del cuestionario y obtiene su plan de inversión recomendado: (puede hacerlo usted mismo sin poner ninguna información private, no solicitan ni requieren un correo electrónico para jugar con esta herramienta)

Desplácese hacia abajo para ver el desglose:

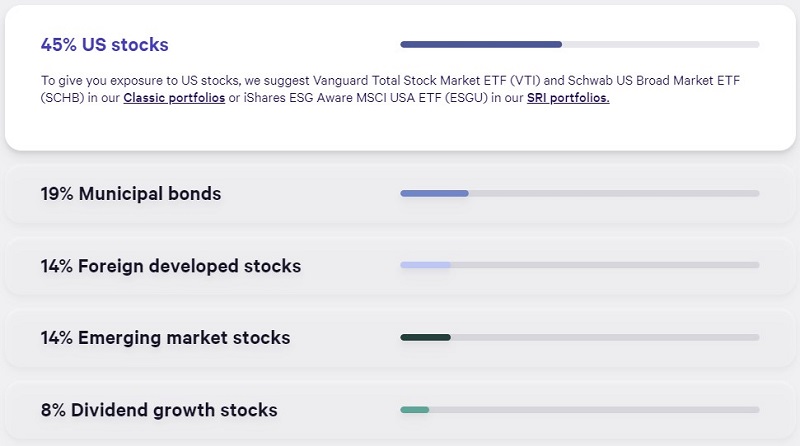

En cada categoría, enumeran los tres ETF principales. En teoría, podría ir y comprar estas asignaciones directamente. Si hace clic en cada una de las barras, verá un desglose.

Puede jugar con el management deslizante de tolerancia al riesgo para ver cómo cambian las asignaciones (la cartera es 7.5, el máximo es 10), además de ver la diferencia entre una combinación de inversión imponible y una combinación de inversión de jubilación. Me gusta que el rendimiento proyectado sea un diferencial versus una sola línea, ya que a menudo se muestra porque refleja con mayor precisión los datos.

Como puede ver, las opciones de inversión para la cuenta imponible consisten en el Fondo de Mercado de Valores Vanguard y Schwab US Broad Market ETF. Si desea invertir en un fondo socialmente responsable, sugiere un ETF de MSCI USA consciente de ESG.

Cuenta de efectivo frente a la riqueza

Finalmente, a veces tendrá efectivo no invertido en los mercados, y Wealthfront tiene una cuenta de efectivo que actualmente paga el 4.00% con Seguro FDIC hasta $ 8,000,000.

No hay tarifas mensuales ni requisitos de saldo mínimo.

Planificación financiera gratuita frente al frente de la riqueza

Wealthfront ofrece una experiencia de planificación financiera automatizada gratuita que está disponible para todos.

Es un motor de asesoramiento financiero automatizado que toma sus datos individuales, como ingresos, gastos e invertir, para proteger sus activos financieros y la capacidad de cumplir con los objetivos futuros.

Considera Eventos de la vidacomo comprar una casa y tener hijos, y ajusta su plan en consecuencia. Y lo hace regularmente, en lugar de una vez al año o una vez al trimestre, como lo haría con un asesor humano.

Enlace todas sus cuentas para que el software program pueda ver su clasificación precise. Calculará su crimson y le dará un plan para cumplir con sus objetivos. Puede obtener una instantánea de sus finanzas, explorar varios escenarios y luego mirar diferentes compensaciones. Si nunca ha creado un plan, tienen una guía interactiva de salud financiera que lo ayuda a comenzar.

Línea de crédito de cartera

Si tiene una cuenta particular person o conjunta con un saldo de al menos $ 25,000, una línea de crédito de cartera le permite solicitar efectivo hasta el 30% del valor precise de su cuenta, y lo enviarán tan rápido como un día hábil .

Su cartera se convierte en una línea de crédito. (¡De ahí el nombre!)

La tasa de interés es variable y depende de la tasa de fondos efectivos, más el 1.08% (Programa de tarifas y definiciones)

Su tasa de interés podría superar una línea de crédito de capital doméstico (ya que técnicamente es un producto de préstamo de margen y no un préstamo tradicional), y dado que no hay tarifas, es aún más barato. Y a diferencia de un producto de préstamo common, no hay verificación de crédito, ni pagos mensuales mínimos, y el préstamo está asegurado por los activos de su cartera.

¿Cuánto cuesta la riqueza?

Riqueza no cobra una comisión o tarifas de mantenimiento de la cuenta; En cambio, se basa en una tarifa de administración de cuentas. La tarifa de administración de la cuenta es del 0.25% de los activos. Esto está además de las tarifas cobradas por los ETF subyacentes, que promedian 0.12%.

Alternativas frente a la riqueza

Hay mucho que gustar sobre Wealthfront, pero siempre es una buena concept una tienda de comparación antes de firmar en cualquier cuenta de inversión. Es tu dinero ganado con tanto esfuerzo, después de todo. Aquí hay algunas alternativas frente a la riqueza a considerar.

Mejoramiento

Mejoramiento es otro robo-advisor que ofrece la recolección de pérdidas fiscales. Puede comenzar por $ 10, y cobra $ 4 al mes o 0.25%. Se le cobrará el 0.25% si establece depósitos mensuales recurrentes de al menos $ 250 o tiene un saldo de al menos $ 20,000.

También tiene una cuenta de reserva de efectivo que gana 4.00% APY y tiene un requisito de saldo mínimo de $ 0. El seguro FDIC sube a $ 2 millones.

Si tiene un saldo de al menos $ 100,000, puede obtener consejos personalizados individuales de un CFP®. Hay una tarifa de gestión anual de 0.65% para este servicio.

Aquí está Nuestra revisión completa de mejoras Para más información.

Sofi® Investing

Gigante de los préstamos Sofi También ofrece servicios Robo-Advisor. Puede comenzar con $ 50 y cobra 0.25%, lo mismo que Wealthfront. No tiene exactamente una cuenta de reserva de efectivo, pero ofrece cuentas bancarias, incluida una cuenta de ahorros de alto rendimiento que gana hasta 3.80% APY (desbloqueado con depósito directo o depositando $ 5,000+ cada 30 días, de lo contrario 1.00% APY ).

Un gran beneficio de la inversión de SOFI es que ofrece asesores financieros humanos a todos los clientes sin costos adicionales. Pero no proporciona la recolección de pérdidas fiscales.

Aquí está Nuestra revisión completa de Sofi Investing Para más información.

M1 Finanzas

Con M1 Finance, su cartera se llama un “pastel”, y dentro de este pastel, puede agregar tantas “rebanadas” como desee. Estas rebanadas pueden ser acciones individuales, ETF o pasteles de expertos. No proporciona la recolección de pérdidas fiscales.

Puede comenzar por $ 100 y los primeros 90 días son free of charge. Después de eso, la tarifa es de $ 3 al mes, a menos que tenga un saldo de al menos $ 10,000 o un préstamo private activo.

Tiene una cuenta de ahorros de alto rendimiento para servir como su cuenta de reserva de efectivo que gana 4.00% de APY.

Aquí está Nuestra revisión completa de M1 Finance Para más información.

Revisión del frente de la riqueza: pensamientos finales

Wealthfront tiene software program y automatización de primer nivel, un impresionante Ph.D. Equipo de inversión dirigido por uno de los grandes, y es de bajo costo. Pagará 0.25% sin importar su saldo, lo cual es un trato cuando su saldo es pequeño, pero podría ser costoso a medida que su saldo crece.

También ofrecen recolección de pérdidas fiscales, que no todos los robo-advisor hacen. Entonces, si eso es algo que está buscando, vale la pena considerar la riqueza.

Con respecto a los consejos, solo ofrecen asesoramiento automatizado, y no hay opción para hablar con un asesor humano.

Si estás usando Wealthfront, ¡me encantaría saber sobre tu experiencia!