{kind=link}

¿Las microfinanzas realmente mejoran vidas?

5 de diciembre de 2022

Las microfinanzas, alguna vez aclamadas como una solución milagrosa, se han convertido en objeto de escepticismo en los últimos años. No hay duda de que las tasas de reembolso son tan altas o superiores a las del financiamiento tradicional, pero muchos se preguntaron si estos préstamos realmente condujeron a mejoras en las condiciones de vida individuales y familiares.

Por primera vez, Wisconsin Microfinance ha podido realizar un seguimiento de lo que realmente importa y está midiendo los cambios en la calidad de vida de los prestatarios durante los primeros 18 meses después de recibir un préstamo.

Los resultados preliminares de la encuesta se obtuvieron de un pequeño grupo de nuestros prestatarios (36 prestatarios) en Haití. Los participantes fueron encuestados con una serie de preguntas tres veces: 1) antes de tomar el primer préstamo, 2) antes de tomar un segundo préstamo (después de pagar el primero), y 3) antes de tomar un tercer préstamo (después de pagar el segundo atrás).

Comenzamos con el inspirador resultado de la Figura 1 de que el porcentaje de prestatarios que informaron que habían agregado dinero a una cuenta de ahorros en el último año aumentó del 8% (antes de recibir un préstamo financiado por WI Microfinance) al 100% (después de recibir – y reembolsar – dos préstamos financiados por WI Microfinance), lo que demuestra que todos nuestros prestatarios no sólo estaban en mejores condiciones de satisfacer las necesidades diarias, sino también de prepararse para su futuro.

Figura 1

Figura 1

Luego pasamos al impacto de recibir un préstamo en la seguridad alimentaria. Antes de recibir sus préstamos, el 4% de los prestatarios no preparó una comida en su casa el día anterior a la encuesta, y un 42% adicional informó que solo se preparó una comida. En la Encuesta 2, después de recibir un préstamo de primera ronda, nadie respondió que se prepararon 0 o 1 comida en sus hogares el día anterior, y el 100% de los prestatarios tuvieron acceso a 2 o 3 comidas el día anterior. Estos mejores resultados continuaron en la tercera encuesta, mostrando impactos dramáticamente positivos. En cuanto al agua potable, una de las necesidades humanas más fundamentales, descubrimos que antes de recibir su primer préstamo, el 8% de los prestatarios obtenían su agua potable de un río, lo que los hacía susceptibles a enfermedades y contaminación transmitidas por el agua. Después del primer préstamo, ninguno de los prestatarios obtuvo agua del río y, en cambio, utilizó una combinación de pozos comunitarios y personales.

Figura 2

Figura 2

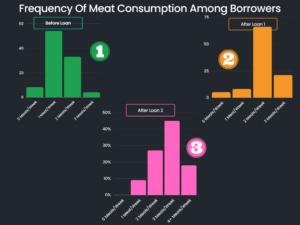

Antes de tomar el primer préstamo, como se ve en la Figura 3, el 54% (la mayoría) de los beneficiarios del préstamo informaron que comían sólo una comida a la semana que contenía carne (carne de res, cerdo, pollo o pescado). Después de un préstamo, el 87% de los encuestados indicó que comía carne dos o tres veces por semana. Después de un segundo préstamo, estas cifras volvieron a mejorar: un 17% adicional dijo que comía carne 4 o más veces por semana. En normal, el consumo de carne, pollo y pescado (normalmente alimentos más abundantes y caros) aumentó significativamente.

Figura 3

Figura 3

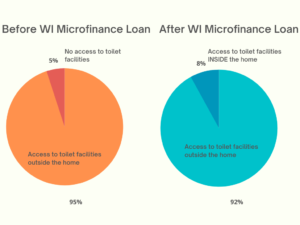

Luego pasamos a una de las necesidades más básicas: las instalaciones sanitarias. La Figura 4 muestra que en la encuesta inicial, el 95% de los prestatarios informaron que tenían acceso a instalaciones sanitarias, pero que estaban fuera del hogar. Un encuestado informó que no tenía ningún baño. Después del primer préstamo, el 92% de los prestatarios informaron tener baños fuera de la casa, mientras que el 8% restante tenía acceso a baños dentro de la casa. Nadie informó que no tuviera instalaciones sanitarias. Estos resultados se mantuvieron constantes incluso durante la tercera encuesta, ocho meses después.

Figura 4

Figura 4

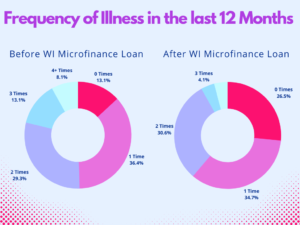

La Figura 5 muestra la mejora de la salud y el bienestar como medida de la calidad de vida. Al rastrear la frecuencia de las enfermedades, encontramos que antes de recibir su primer préstamo, el 13% afirmó que en los últimos 12 meses nadie se había enfermado. Las respuestas restantes se distribuyeron entre informes de alguien que se enfermó una, dos, tres o más veces. En la segunda encuesta, casi el 27% de los encuestados afirmó que nadie se había enfermado en los 12 meses anteriores, lo que indica una mejora significativa en la salud que se correlaciona con un mayor acceso a los fondos.

Figura 5

Figura 5

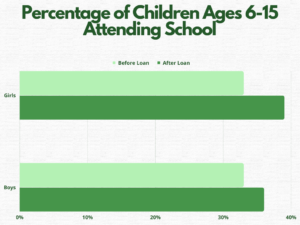

Luego avanzamos hacia la educación. Como vemos en la Figura 6, el porcentaje de niños de 6 a 15 años que asisten a la escuela al menos una vez a la semana aumentó del 33% al 36%. En el caso de las niñas, este porcentaje aumentó del 33% al 39%.

Figura 6

Figura 6

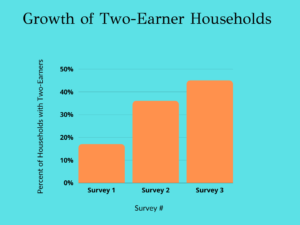

Wisconsin Microfinance apunta a préstamos a mujeres, por lo que esperamos ver un aumento en el número de “sostén de familia”, o personas que aportan dinero a un hogar. Como vemos en la Figura 7, inicialmente el 83% de los prestatarios informaron que solo una persona trajo dinero (en la mayoría de los hogares, este habría sido el hombre). En la segunda encuesta, el porcentaje de hogares con un solo sustentador de familia disminuyó al 63%. En la tercera encuesta, sólo el 55% informó que había un solo sostén de familia.

Figura 7

Figura 7

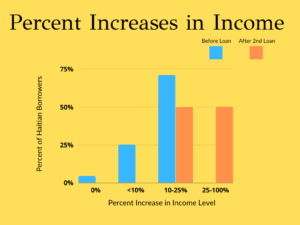

Cuando se trata de los aspectos más fáciles de medir, como los cambios en los ingresos, también encontramos resultados positivos. Antes del primer préstamo, el 70% de los beneficiarios del préstamo informaron que sus ingresos habían aumentado entre un 10% y un 25% durante los 12 meses anteriores. Nadie informó que sus ingresos aumentaron más del 25%. Después del primer préstamo, el 40% de los beneficiarios informaron que sus ingresos aumentaron entre un 25 y un 100%. Estas cifras se mantuvieron después de pagar su segundo préstamo, donde nuevamente, el 40% de los beneficiarios de préstamos informaron que sus ingresos habían aumentado entre un 25 y un 100% en los últimos 12 meses.

Figura 8

Figura 8

Es importante señalar que los resultados también contienen datos inexplicables. En la encuesta inicial, el 83% de los prestatarios informaron ser propietarios de las viviendas, pero en la segunda encuesta, este número cayó al 78% antes de recuperarse hasta el 100% en la tercera encuesta. Las irregularidades en los datos pueden deberse a quién completó la encuesta u otros cambios imprevistos en la calidad de vida que no estaban correlacionados con los préstamos. Sin embargo, Wisconsin Microfinance cree que nuestros préstamos realmente representan una ayuda, no una ayuda. La abrumadora mayoría de los resultados muestran un aumento mensurable en la calidad de vida de los prestatarios de microfinanzas de Wisconsin, lo que sugiere que las microfinanzas pueden ser incluso más efectivas de lo que se pensaba y realmente pueden tener un impacto notable en la vida de las personas.

Autor: Jahnvi Datta